原标题:化纤头条 涤纶长丝 “半壁河山”已被江浙五大巨子坐稳:新凤鸣加速度扩张、近两年桐昆PTA外采份额或上升!

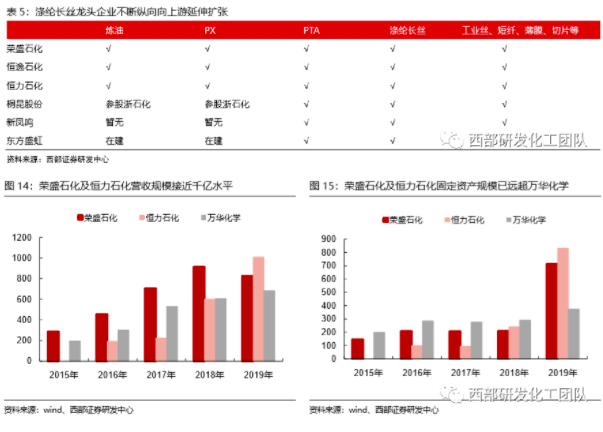

近年来,涤纶长丝有突出奉献的公司经过不断纵向及横向扩张完结财物规划及营收规划的继续扩展。恒力石化、荣盛石化、恒逸石化现已成功向上游炼油范畴延伸,东方盛虹年产1600万吨炼化一体化项目朝着2021年投产的方针稳步推动。桐昆股份经过20%参股浙石化项目直接参加炼油及PX项目,新凤鸣近两年也在着力加速完结PTA项目的配套。

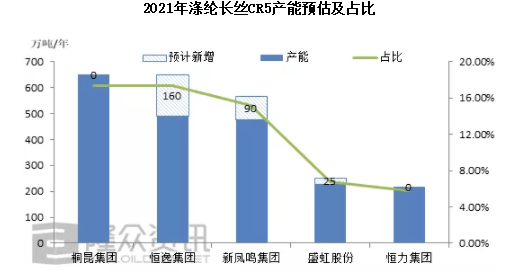

现在涤纶长丝仍在快速扩张中,2020年涤纶长丝产能在3371.3万吨/年,产能增速再10.60%,涤纶长丝产能扩张脚步大多散布在在现有涤纶工厂有突出奉献的公司为主,涤纶长丝CR5稳占职业“半壁河山”。

从涤纶长丝CR5产能状况看,据统计多个方面数据显现,2020年涤纶长丝总产能在3371.7万吨/年,年内涤纶长丝产能新增大多散布在在聚酯龙头工厂,桐昆、恒逸、新凤鸣、盛虹、恒力,2020年涤纶长丝年内新增产能375万吨/年,产能增速12.51%,估计2021年涤纶长丝总产能在3754万吨/年,新增产能在382万吨/年,产能增速11.33%,其间CR5新增产能占62.34%,大多散布在在头部大厂。

国内涤纶长丝产能大多散布在在江浙区域,尽管长停设备在17-18年已有部分重启,然跟着与炼化一体化相关涤纶长丝产能的快速扩张,未来涤纶长丝 “半壁河山”仍被头部企业坐稳。与此一起桐昆股份与新凤鸣是未来两年涤纶长丝新产能奉献的主力。

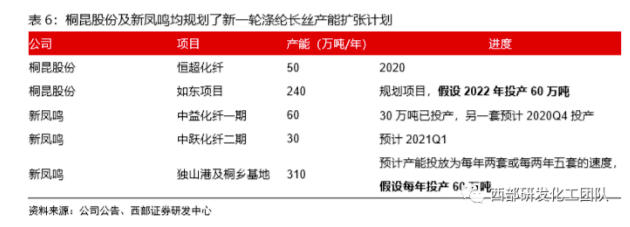

涤纶长丝职业未来已有规划的新产能,根本来自于职业有突出奉献的公司扩产,桐昆股份及新凤鸣均规划了新一轮的产能扩张方案,其间新凤鸣的规划产能规划更大。

桐昆股份2019年2月公告,方案出资约160亿元,在江苏如东瀛口港经济开发区构成年产2*250万吨PTA、90万吨FDY、150万吨POY的出产才能。其间一期出资额为120亿元,建造2*250万吨PTA、30万吨FDY、90万吨POY,配套相应的共用体系,一起在临港工业区一期热源点扩建燃煤热电联产项目。一期开工建造时刻为2019年12月至2022年12月。

新凤鸣2019年年报公司当时估计产能投进为每年两套或每两年五套的速度,2020年3月,公司公告将出资130亿元,在浙江独山港经济开发区构成年产400万吨PTA和210万吨差别化、功用性纤维的出产才能,2020年6月,公司公告将出资110亿元,在桐乡市洲泉镇工业区临杭大路北侧建造年产200万吨功用柔性定制化短纤、100万吨功用性差别化纤维及30万吨聚酯薄膜新材料项目。

如前文所述,近两年仍有1500万吨PTA设备规划投产,年化增速超越10%,且新设备选用的都是更为先进的工艺技术,单套产能规划到达240-250万吨,估计PTA设备的会集投产将再次限制PTA环节的盈余才能。嘉兴石化二期以及独山动力一二期均选用更为先进的出产的根本工艺,但估计未来2-3年PTA环节的盈余才能将较2018-2019年有所下滑,PTA配套带来的盈余优势将有所削弱。

桐昆股份经过嘉兴石化一二期PTA设备的投产逐渐下降了PTA的外采份额,依据核算2019年公司PTA外购份额约为16%,随同涤纶长丝新产能的投进,公司PTA需求量也将再次提高,未来公司PTA的匹配程度将取决于如东项目PTA的产能投进状况(500万吨PTA),公司也可依据PTA职业的景气程度布局投进的时刻点,躲避PTA职业产能会集投进对PTA环节盈余才能形成的冲击。

新凤鸣经过独山动力一二期PTA设备的投产延伸产业链,其间一期设备220万吨已于2019年10月份投产,独山动力二期220万吨PTA估计2020年Q3投产,二期设备投产后公司PTA外购份额将显着下降,依据核算2021-2022年公司PTA外购份额仅为0%和10%。

TOP

TOP