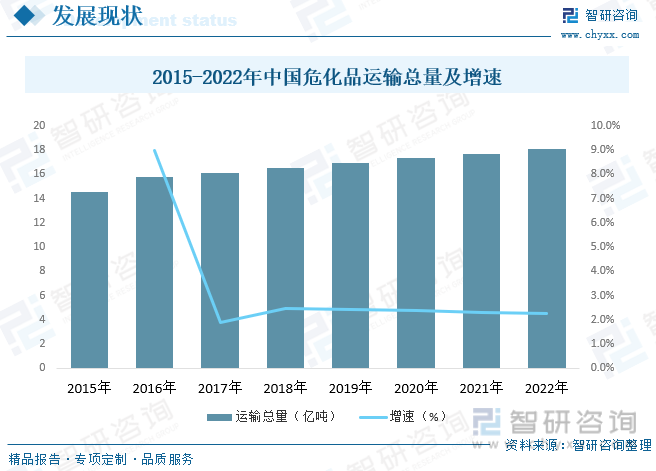

危化品物流连接危化品生产经营和使用消费两端,是建设现代流通体系、畅通国民经济循环的重要依托。近年来我国危化品运输总量逐年增长,截至2022年我国危化品运输总量约为18.1亿吨。

关键词:危化品运输有关政策、危化品运输产业链、危化品运输量、危化品运输市场规模、危化品运输未来趋势

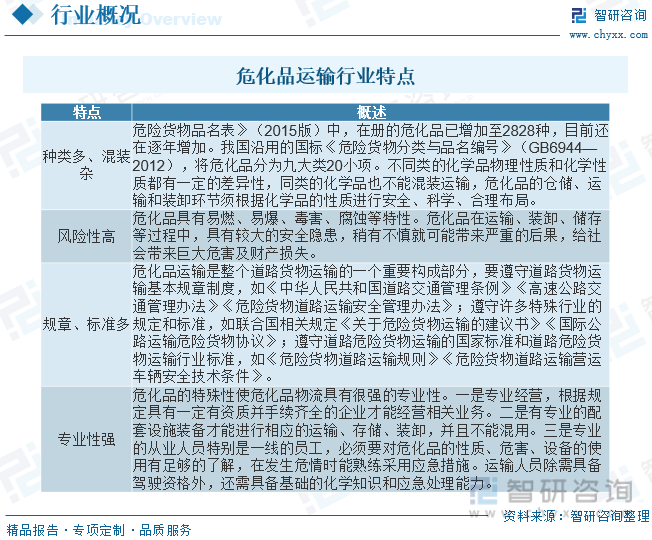

危化品运输是特种运输的一种,是指专门组织或技术人员对非常规物品使用特殊车辆进行的运输。一般只有经过国家相关职能部门严格审核,并且拥有能保证安全运输危险货物的相应设施设备,才能有资格进行危险品运输。依照国家《危险化学品安全管理条例》中第三条对危化品的定义,精确指出危化品是指:具有毒害、腐蚀、爆炸、助燃等性质,对人体、设施、环境具有危害的剧毒化学品和其它化学品。相比较普通货物,危化品在运营管理、物流、操作方面更具复杂性,过程管理中的风险性更高,危化品所造成的事故更具危害性,危化品物流具有品类繁多、性质各异、危险性、运输仓储管理章程多、专业性强等特点。

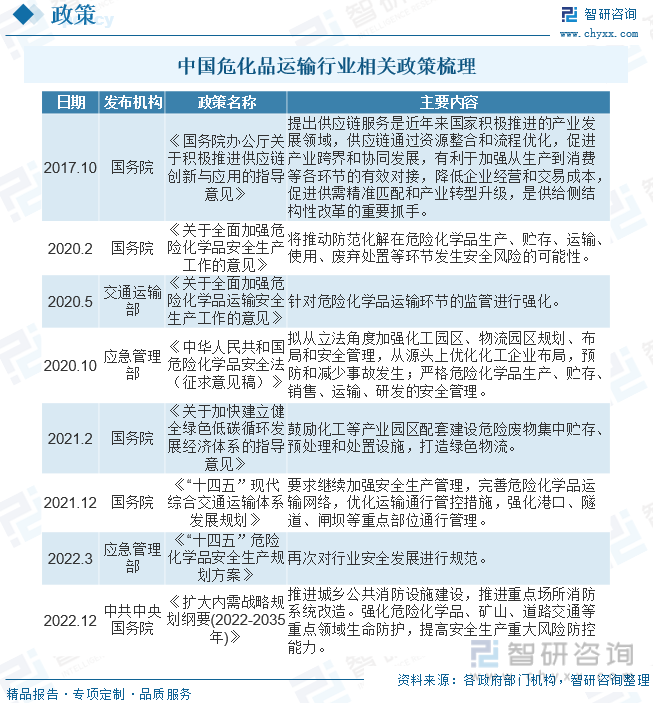

近年来化工行业生产和运输的安全事故频出,对此我国政府相继出台了相关监管政策,加强危险化学品仓储与运输安全问题的监督管理力度,规范化工品车辆道路通行的规章制度,完善化工品运输安全体系和应急管理机制。因对化工安全问题的重视,未来我国化工物流体系的标准程度或将随之上升,对于生产运输资质等审批制度可能越趋严格。

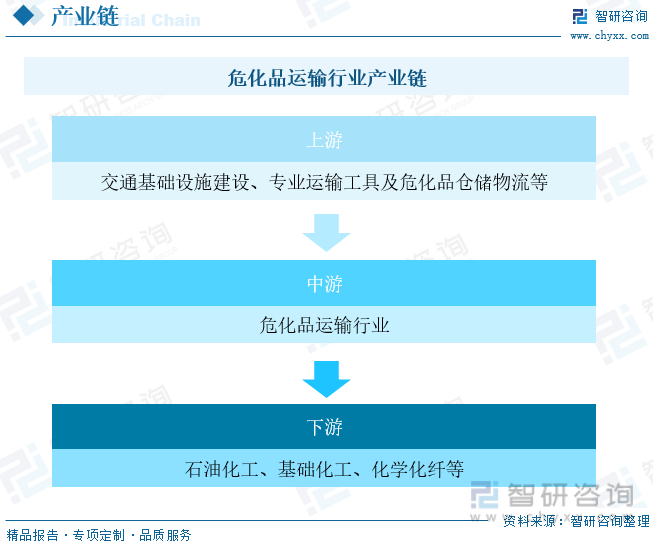

危化品运输行业上游主要以交通基础设施建设、专业运输工具以及危化品仓储物流为主。我国危化品运输74%集中在道路运输领域,公路基础设施建设以及危险品运输罐车、挂车对我国危化品运输行业起到关键作用。危化品运输行业下游主要运输易燃易爆物品、压缩气体液体以及有毒气体等,由于运输物品特殊。目前国内化工行业发展迅速,化工原料需求量显著增加,某些特定的程度上扩大了危化品运输行业的需求规模。下游企业中,化工产业企业大致上可以分为石油化学工业、基础化工和化学化纤三类。

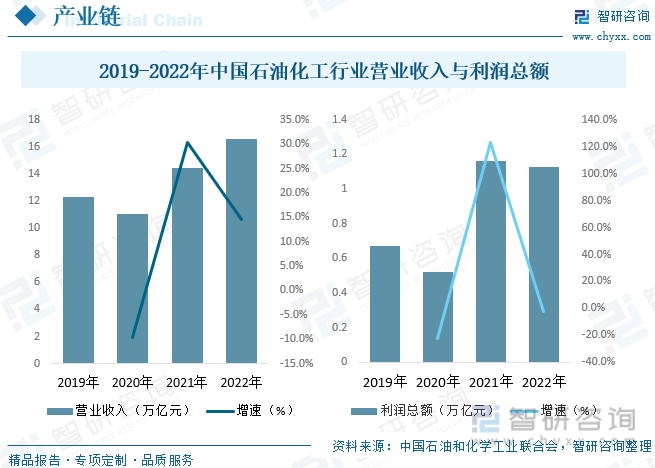

据统计,2022年度石化全行业实现营业收入16.56万亿元,同比增长14.4%;进出口总额1.05万亿美元,同比增长21.7%;总利润1.13万亿元,同比下降2.8%。总利润虽然比上年度减少300多亿元,但这是连续第二年保持在万亿元以上,占全国规模以上工业总利润的13.4%。同时,营业收入和外贸进出口总额均连创新高,并且营业收入占全国规模以上工业总收入的12%,石化行业进出口额占全国进出口总额的16.6%,这都证明石化产业作为国民经济的中澳支柱产业,为国民经济稳增长、稳外贸和经济发展做出了重要贡献。

相关报告:智研咨询发布的《中国危化品运输行业全景调研及竞争格局预测报告》

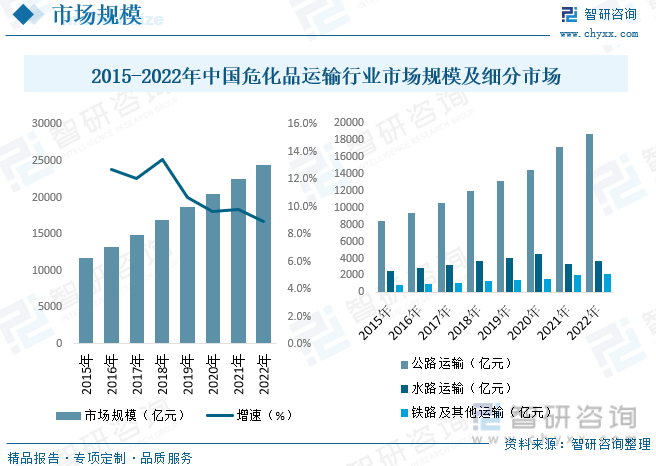

随着我国石化行业的迅速发展、全球化工行业的产业体系调整,我国已成为全世界最大的化工品市场,我国化工品生产端大多分布在在沿海地区,而应用和消费端较为分散,复杂的化工品类以及运输环节的高度复杂和专业派生出庞大的化工物流市场。近年来受益于石化产业的加快速度进行发展,我国危化品物流运输市场呈稳步增长态势,据统计,截至2022年我国危化品运输行业市场规模约为24500亿元,其中公路运输规模约为18613.1亿元,水路运输规模约为3665.2亿元,铁路及其他运输规模约为2221.7亿元。

危化品物流连接危化品生产经营和使用消费两端,是建设现代流通体系、畅通国民经济循环的重要依托。近年来我国危化品运输总量逐年增长,截至2022年我国危化品运输总量约为18.1亿吨。

不同体系的危化品运输具有不一样的定价体系,价格差异也相对较大,但总体来说,随着经济发展,物流业成本上升,危化品运输成本也持续上升。此外,更加严格的运输安全要求,高速费用的上升,危化品运输行业成本总体呈现出明显的上行,也推动了价格的增长。危化品平均运输费用稳定增长,2022年我国危化品平均运输费用约为1353.6元/吨。

从行业格局来看,目前经营者包括大型央企、地方国企和第三方的中小非公有制企业,其中占主流的是数量众多的中小非公有制企业。央企、国企主要为化工行业附属的运输部门,由于危化品运输的风险大、激励机制短缺,使得非公有制企业非常活跃,但是其中具备资质、品牌、资金实力的较少,使得第三方未来洗牌的可能性非常大,行业份额有望集中到实力强大的企业手中。目前我国化工物流行业格局呈现出小公司数众多,行业集中度低的情况,且以非公有制企业为主。

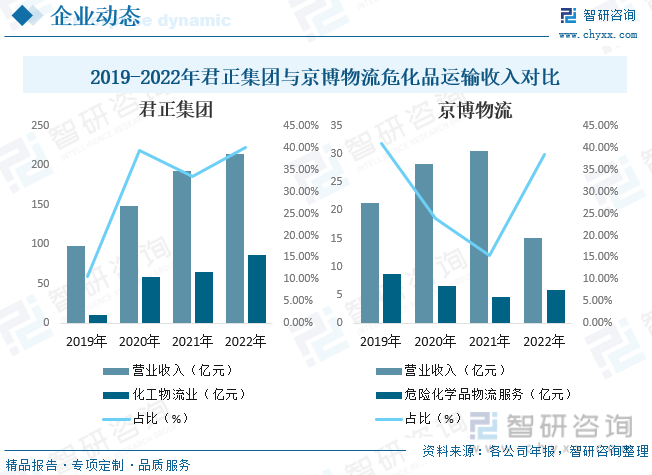

根据中物联危化品物流分会发布的2021-2022中国化工物流行业头部企业显示,其中综合TOP20服务商中,上海君正物流有限公司与山东京博物流股份有限公司分别位于第二与第四,从君正集团与京博物流经营数据分析来看,君正集团经营业绩创历史上最新的记录,2022年君正集团营业收入达214.6亿元,同比增长11.21%,其中化工物流业务收入为86.12亿元,同比增长33.82%,占比总收入40.13%。2022年京博物流营业收入为15.1亿元,同比下降50.22%,主要由于公司调整业务结构,经营业务更加聚焦危化品物流综合服务主业减少毛利率低的供应链业务、大宗普货网络货运业务所致;2022年京博物流危险化学品物流服务收入为5.84亿元,同比增长24.4%,占比总营收38.4%,占比较上年增长23.03pct。

随着石化企业及行业产品品类持续不断的增加、产品一直在升级,以及附加值不断增高,必然要求危化运输有与之相匹配的精细化运输、仓储的管理能力,以及车辆和设备,必将倒逼危化运输企业从粗放型向精细化升级。智慧物流将引领行业创新发展,人工智能、区块链等信息技术将在物流领域持续深入应用,智慧物流新模式新业态将不断涌现,物流业逐渐摆脱同质化、低成本竞争,通过信息技术的应用,打造现代危化品运输服务平台,将成为未来危化品运输行业必须面对的机遇和挑战。

近年来,全球化工行业的产业体系调整开始提速,趋向规模大型化、装置集中化态势。而中国作为亚洲新兴市场的核心,其化学品市场的迅速增加也带动了化工物流需求的稳步提升,进而也带动了化学品船运业务的逐步发展。同时精细化工品行业的发展以及罐箱运输标准的慢慢地提高,为集装罐物流运输需求的增长提供了有力支持。

以上数据及信息可参考智研咨询()发布的《中国危化品运输行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国危化品运输行业全景调研及竞争格局预测报告》共十四章,包含2024-2030年危化品运输行业投资机会与风险,危化品运输行业投资战略研究,研究结论及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

TOP

TOP