原标题:【行业前瞻】2023-2028年全球及中国医用内窥镜行业发展分析

行业主要上市公司:开立医疗(300633)、澳华内镜(688212)、海泰新光(688677)等。

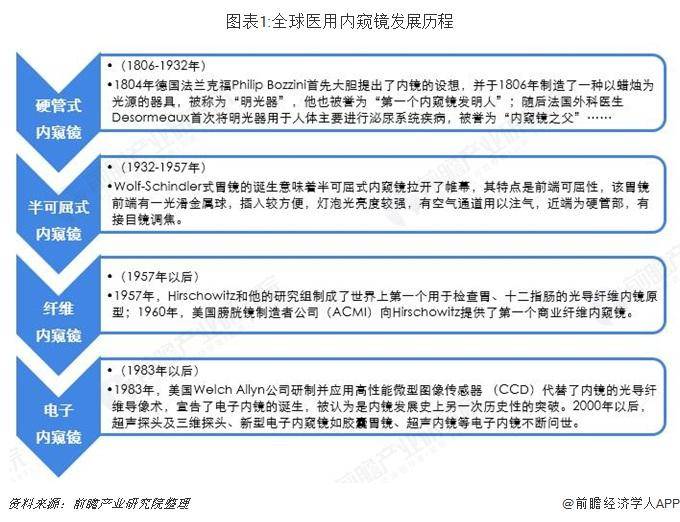

全球的医用内窥镜发展至今,已经走过了上百年。在近200多年的发展过程中结构发生了4次大的改进,从最初的硬管式内窥镜(1806-1932)、半曲式内窥镜(1932-1957)到纤维内窥镜(1957以后),又到如今的电子内窥镜(1983年以后)。

1983年,美国Welch Allyn公司研制并应用高性能微型图像传感器(charge coupled device, CCD)代替了内镜的光导纤维导像术,宣告了电子内镜的诞生,被认为是内镜发展史上另一次历史性的突破。2000年以后,超声探头及三维探头、新型电子内窥镜如胶囊胃镜、超声内镜等电子内镜不断问世,影像质量也发生了一次次质的飞跃,医用内窥镜在临床上的应用越来越普及,它正在向着小型化、多功能、高像质发展。

根据Frost&Sulivan的调查报告,在全球内镜诊疗器械市场中,波士顿科学的市场占有率为36%、奥林巴斯为34%,库克为13%,合计市场占有率为83%,其余企业为17%。

从软性内窥镜竞争格局来看,软性内窥镜领域壁垒极高,由于日本企业在光学领域的技术积累和领先水平,全世界的市场基本被奥林巴斯、宾得、富士等日企瓜分,合计占据90%以上的市场占有率。其中,奥林巴斯以其卓越的产品表现和强大的创新基因,占据65%的市场占有率,富士和宾得分别占据14%的市场占有率。其他生产医用内窥镜的企业还有卡尔史托斯、史塞克、德国狼牌等。

外资厂商以其先进的制造加工能力、创新工艺、以及完整的产品链占据我国硬镜市场的主导地位,并输送其高端线产品进入我国三甲医院。根据招采网2022年多个方面数据显示,全球硬镜主要三大参与者为美国、日本和德国企业,卡尔史托斯、史赛克和奥林巴斯排名前三,合计整体市场占比超60%,存在比较大的国产替代空间。国产硬镜企业起步晚,份额较低,且单个企业体量小。国产品牌迈瑞、欧谱曼迪、新光唯、海泰新光、沈阳沈大、浙江天松等少数企业只占不足15%的市场份额。

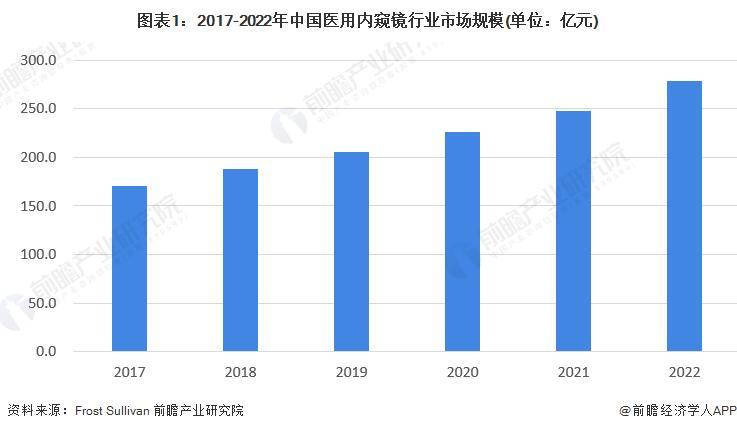

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。海外发达国家的内窥镜应用基础广泛,而中国医用内窥镜市场仍处于快速发展阶段。受中国分级诊疗体系的建立、微创手术的发展、医师培训体系的逐步完善等因素的推动,中国医用内窥镜市场规模将以高于全球的增速快速扩大。2021年,中国医用型内窥镜的市场规模为248亿元,相较2017年增长了45.0%,2022年市场规模约为278亿元。

更多本行业研究分析详见前瞻产业研究院《中国医用内窥镜行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

TOP

TOP