原标题:化纤头条 涤纶长丝行业分析:供需格局持续改善,中长期处于产业链最优环节

经过近10年的发展,化学纤维市场占比逐步的提升。2017年全球化纤产量6682万吨,占比超过70%;其中涤纶长丝产量5377万吨,占比为56.45%。从中国纤维产量结构来看,化纤产量占比高于全球。2009年涤纶占纤维产量比重为63.42%,2017年提升至70.47%。

涤纶长丝是以精对苯二甲酸(PTA)和乙二醇(MEG) 为原料,经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。按生产方式可分为初生丝、拉伸丝和变形丝,其中最常见的为涤纶预取向丝(POY)、全拉伸丝(FDY)以及拉伸变形丝(DTY)。涤纶长丝主要用途为服装、家纺和产业,服装下游消费占比为68%,家纺消费占比为28%。

自16年8月以来,涤纶长丝延续上涨态势。原料支撑叠加需求向好,长丝价格持续上涨,目前POY、FDY、DTY价格为11550、11500、12850元/吨,但仍低于上轮景气高点。受原料端大面积上涨影响,长丝现金流压缩,目前FDY、DTY等常规规格多数已亏损或触及成本线元/吨左右,仍能维持盈利。旺季需求推动叠加市场自发调节,长丝环节利润有望得到改善。

2017年表观消费量约2439万吨,同比增长13.76%;剔除2016年G20影响,2017年表观消费量实际增长率约7%-8%。今年以来涤纶长丝下游需求保持旺盛,上半年表观消费量增速超过10%;涤纶长丝产销旺盛,库存持续下降至偏低水平,POY、FDY、DTY目前平均库存分别在9.7、16.2、17.3天。

涤纶长丝盈利能力提升直接表现在相关企业的盈利状况上,桐昆股份2018年上半年POY吨毛利达到1295元,吨毛利大幅度的提高。新凤鸣上半年POY吨毛利954元,第二季度单季度吨毛利1204元。从桐昆股份和新凤鸣销售毛利率来看,桐昆股份、新凤鸣2018年上半年销售毛利率分别是15.24%、10.31%,同比分别增长6.47、0.33个百分点。第二季度单季度毛利率分别是17.84%、11.59%。

从需求端来看,长丝的下游以家纺服装为主。家纺服装具有消费属性,今年1-7月下游服装鞋帽针纺织类销售额累计同比增长9.20%。从轻纺城的成交量来看,今年轻纺城成交量集中在4月份,目前轻纺城销售偏弱,整体8月化纤坯布平均成交在 561 万米/天附近,环比有所改善。

下游加弹、织造产能扩张节奏加快。2017和2018年加弹机年均投产是过去两年的近两倍,进入投产高峰期。2017年国内新增涤纶加弹机约1300台,同比增长7.8%,属于新的投产高峰点;2018年预计国内新增涤纶加弹机约1200台,增速在6.5%左右。2017年高速剑杆织机、喷水织机、喷气织机3类机型的需求均大幅度增长,其中17年大量喷水织机产能转移至苏北、安徽等地,预计今年下半年逐步开始生产,喷水织机将维持较高增速。今年织造机器的新增依旧保持较高增长,尤其是江浙环保整治织机产能搬迁过程中产能不降反升,今年一季度喷水织机同比增长30.8%,喷气织机和经编机同比分别增长100.7%、33%。

江浙织机开工率由于春节因素波动较大,倘若不考虑春节的影响,能够准确的看出江浙纺织开工率呈现震荡向上的趋势。今年上半年在吴江地区织造企业“三开一停”以及常熟地区织造企业“三合一”等环保政策影响下,江浙织机开工率依然能够维持在80%左右(除春节外);从涤纶长丝装置负荷率来看,开工率当前处于历史高位阶段。近期由于聚酯织造端综合效益受到挤压,部分装置开始减产,江浙织机开工率及长丝装置负荷率有所下降。

中长期来看,人口增长和居民收入水平提升是纺织服装的重要驱动因素。2017年我国总人口达到13.9亿人,自然增长率为0.53%。随着二胎政策的放开,未来人口基数有望扩大,将带动纺织服装的消费。2018年上半年人均可支配收入为1.98万元,城镇居民人均可支配收入的提高将有利于纺织服装的消费。此外,在城镇化的过程中,城镇居民基数逐步扩大,也将带动纺织服装的消费。

从纺织服装出口来看,2018年1-7月我国纺织品服装出口1543.67亿美元,同比增长3.71%。其中,纺织品出口684.61亿美元,同比增长10.05%,服装及其附件出口859.06亿美元,同比下跌0.84%。

家纺市场的发展与房地产市场发展紧密关联。2017年以来,房地产市场有所降温,但仍保持正增长。且家纺作为房屋装饰的刚性需求,受房地产市场降温影响较小。商品房基数增长,叠加消费能力提升刺激家纺置换,家纺未来市场发展的潜力广阔,预计到2021年家纺行业市场规模将达到2587亿元。

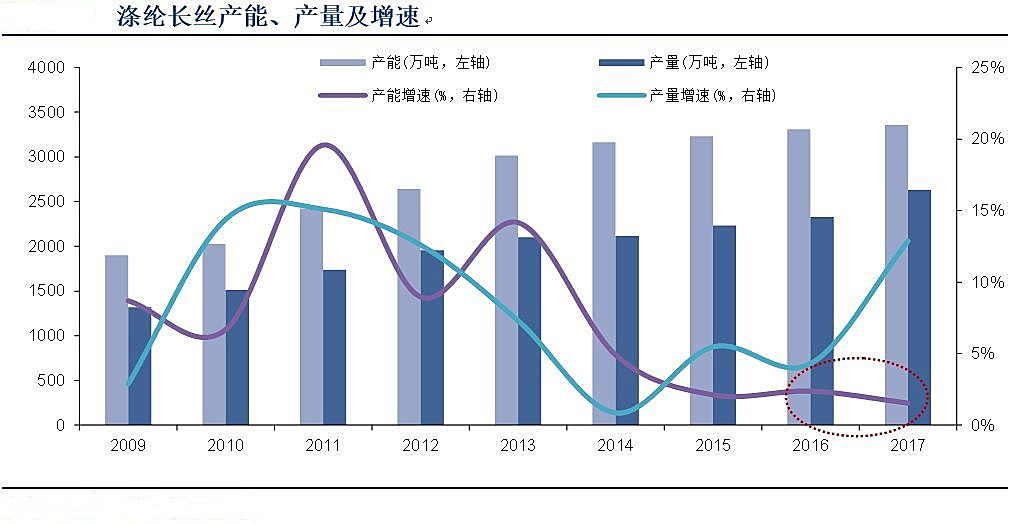

从供给端来看,2017年全年涤纶长丝产能为3358万吨,同比增长1.54%;全年产量为2630万吨,较2016年增长300万吨,增幅在12.88%,产能利用率在78.9%左右。随着涤纶长丝行业的改善,产能增速有所回升,预计行业2018、2019年新增产能分别为260、265万吨;但我们大家都认为新一轮投产高峰期并不会改变行业供需格局,2018-2019年涤纶长丝产能增速(约7%-8%)与下游需求增速(约8%-9%)基本匹配。

从产能投放明细来看,行业新增产能大多分布在在桐昆、新凤鸣、盛虹等有突出贡献的公司,其他中小企业新增投资寥寥。此外,行业兼并整合加速。2017年涤纶长丝企业间兼并重组多达7次,其中浙江红剑和龙腾化纤于2017年3月被恒逸集团收购,两家聚酯装置合计产能45万吨已于5月重启。涤纶长丝景气度已经维持一年多,预计停产装置中具有竞争力的装置已基本完成复产,后期装置复产对市场冲击较小;且大部分停产装置相对老旧,加工费用等较高,并不具有竞争优势。

龙头企业投资加快,行业兼并整合加速,行业集中度提升。截至2017年底,涤纶长丝产业链集中度已经很高,桐昆、新凤鸣、恒逸、恒力、盛虹和荣盛这几家企业的长丝产能占总产能的40%。随着有突出贡献的公司的进一步扩产,预计到2019年,这六家企业的长丝产能占比将提升至54%,产业集中度逐步提升。未来的长丝龙头将进入强者恒强、强者愈强阶段。

涤纶长丝行业单吨投资维持较高水准,行业进入壁垒较高。我们整理了2004年以来涤纶行业固定资产投资情况,能够正常的看到:涤纶长丝单吨投资额呈现略微下降趋势,但总体维持相对高位。工艺技术的成熟、装置规模的扩大、建设经验的不间断地积累等多方面因素在某些特定的程度上削减了投资额,但行业单吨投资额仍然能够保持高位我们大家都认为主要是消费升级背景下对涤纶长丝企业产品差别化、设备自动化提出较高的要求。以桐昆股份为例,公司2015-2020年计划投产的10个项目平均单吨产能投资额约3050元/吨,若不考虑技改项目,平均单吨产能投资额达到3280元/吨。涤纶长丝行业规模经济效益明显,目前行业内主要民用丝生产企业的产能大多数都达到了年产100万吨以上;按照100万吨产能、3000元/吨计算,投资额高达30亿元,对行业新进入者形成较高的资金壁垒,同时行业新进入者还存在市场开拓、研发技术等问题。

TOP

TOP